Fuente: eldiario.es

El negocio hipotecario ha comenzado el año disparado. Sus niveles se acercan a los de hace una década y España encabeza el crecimiento en la zona euro. Pero el dinamismo que está mostrando esta actividad bancaria no se limita exclusivamente a los nuevos préstamos ya que también se está viviendo un estallido que no se veía desde hace mucho tiempo en otras operaciones como son la renegociación en busca de mejores condiciones en el mismo banco o el salto de una entidad a otra. La banca ha desatado, a medida que se ha ido abriendo la actividad de económica tras las restricciones sanitarias, una batalla no solo por atraer a nuevos hipotecados sino también por captarlos de sus competidores.

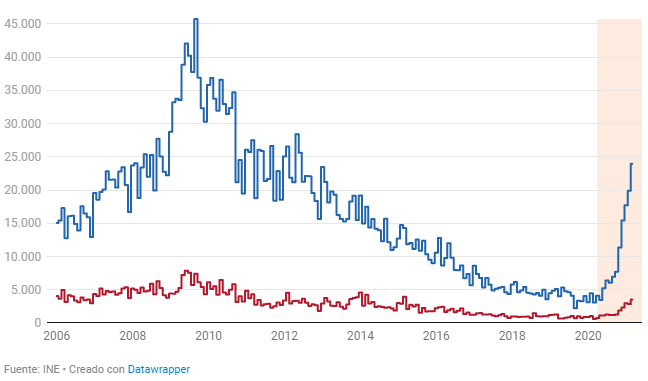

En concreto, entre novaciones, como se conoce a los cambios en las condiciones de un crédito hipotecarios, y las subrogaciones de acreedor, el cambio de banco, entre enero y marzo de este año se han registrado 70.928 operaciones, según las estadísticas que recoge mensualmente el Instituto Nacional de Estadística (INE). Son cinco veces más que el nivel del mismo trimestre de 2020. Es el dato más alto en los tres primeros meses del año desde 2013. Y, por dar otro dato de contexto, en esos noventa días ya se han superado con creces el número de operaciones de este tipo que se sellaron durante todo el 2019, el último año antes de la pandemia.

La pandemia dispara la renegociación y el cambio de banco

Evolución mensual de las renegociaciones de hipotecas (novaciones) y de los cambios de banco (subrogación) en España desde 2006. Destacado, desde el inicio de la pandemia

El grueso de estos cambios se está produciendo por las renegociaciones de las hipotecas con el mismo banco con el que se habían contratado. Este tipo de acuerdos son los que se alcanzan para cambiar el tipo de interés, ampliar el capital prestado o cambiar el plazo de vencimiento. Durante los tres primeros meses del año han sido 61.500 operaciones en las que los bancos y sus clientes han acordado un cambio en las condiciones de los préstamos y en el mes de marzo se ha alcanzado el nivel más alto alcanzado desde la primavera de 2012.

Tradicionalmente ha sido habitual acudir a este tipo de acuerdos cuando, por problemas económicos, el consumidor acuerda con el banco un cambio en las cuotas o ampliación del periodo para poder asumir la hipoteca. Es por ello que durante la pasada crisis financiera también se vivió un crecimiento significativo de las novaciones. En esta ocasión, la crisis económica provocada por la pandemia provocó en 2020 un freno en la concesión de créditos, pero, sin embargo, no se ha visto un aumento de la morosidad, como sí trajo consigo la anterior crisis, gracias entre otras medidas a las moratorias y otras ayudas como los ERTE.

Es por ello que hay que acudir a otros factores que explican por qué aumentan las novaciones de los contratos. Por ejemplo, desde el Consejo General del Notariado se explicaba esta semana que la última ley hipotecaria, aprobada en 2019, incluía un incentivo a las novaciones para cambiar el tipo de interés variable a tipo fijo, reduciendo el coste que tendría posteriormente los reembolsos anticipados. Los comparadores de precios como Helpmycash recuerdan que estas operaciones tienen un coste y si lo que se busca es mejorar las condiciones, se debe calcular cuánto se tardará en amortizarlo.

En este punto entra en juego otro factor y es la guerra hipotecaria que se vive en el sector bancario. Esto se ha visto en el mercado de las nuevas hipotecas, con bancos compitiendo por ser los que ofrecen un tipo de interés más bajo, ya sea con sus principales marcas como con sus bancos digitales. Ante la baja rentabilidad de este negocio, el volumen toma un nuevo protagonismo, intentando las entidades ampliar sus bases de clientes, al mismo tiempo que se intenta evitar que los propios se vayan, mejorando las condiciones.

Las estadísticas muestran que esta batalla por ‘robar’ clientes de rivales en el mercado hipotecario también se ha acelerado. Las subrogaciones de hipotecas han sido tradicionalmente algo muy excepcional y es mucho menos habitual que las renegociaciones con el propio banco donde ya se tiene una hipoteca. Sin embargo, la pandemia trajo un freno en la concesión de nuevas hipotecas y de los volúmenes de actividad, por lo que se produjo «un acicate» para que las entidades buscasen una nueva actividad, ofreciendo a clientes de otros bancos mejoras de condiciones en sus hipotecas, tal y como explicaba en su anuario estadístico la Asociación Hipotecaria Española, un centro de estudios de los grandes bancos del país.

Esta inercia ha seguido en el mercado ya en el arranque de este ejercicio, pese a que la actividad de las nuevas hipotecas ya se están recuperando. Entre enero y marzo, 9.351 clientes decidieron cambiar de banco sus hipotecas. Es todavía una cifra baja, en comparación con las que arrojan las renegociaciones con la propia entidad, pero el crecimiento va dando muestra de que los bancos están cada vez más activos al atraer a clientes de rivales. El dato es casi cuatro veces más alto que se alcanzó en el primer trimestre del pasado año y el más elevado desde 2015.

Actualmente, cualquiera que busque hipoteca o cambiar de banco no tardará en encontrar en la publicidad de las propias entidades o en sus webs llamativas ofertas para atraer a clientes. El Consejo General del Notariado explicaba esta semana, en un encuentro con motivo de los dos primeros años de la actual ley hipotecaria, que se aprobó ya con el PSOE en el Gobierno, que tanto esta norma como otras modificaciones regulatorias que se han hecho, han facilitado sobremanera el hecho de que un consumidor decida cambiar de banco. Los notarios están comprobando que se ha convertido en un procedimiento «bastante ágil».

El hipotecario sigue siendo un negocio muy grande para los bancos, pese a que la concesión ya no sea la de otros tiempos, ni tampoco sus precios, muy bajos debido a los tipos de interés negativos que están vigentes desde hace años y que se pueden prolongar hasta el final de la década, según han avanzado en ocasiones los propios centros de estudios de los bancos. Las hipotecas son habitualmente el producto central sobre el que los bancos buscan construir su estrategia de vinculación, en la que han ido centrando sus esfuerzos en los últimos años. Es decir, priorizar a los clientes con más productos contratados. Es por eso que se están aumentando las comisiones para mantener una cuenta corriente en el caso de aquellos consumidores que no tienen más productos en el banco, lo que les empuja casi en exclusiva hacia la banca digital. De hecho, recientemente, una de las principales entidades del país, Sabadell, anunció en su plan estratégico que sus oficinas quedarán exclusivamente para vender hipotecas, fondos de inversión y planes de pensiones.

Es por esta búsqueda de la vinculación que buena parte de las ofertas comerciales que lanzan los bancos tienen la letra pequeña de la necesidad de contratar seguros o planes de pensiones con la propia entidad. La citada ley hipotecaria prohibió la venta cruzada forzosa pero no impide que se pueda bonificar el precio en caso de contratar estos otros productos. Estos productos están sirviendo también en la batalla de los bancos por atraer clientes de otras entidades. Es el caso de los planes de pensiones, donde es habitual encontrar campañas que ofrecen hasta un 6% de reembolso para los clientes que muevan su ahorro hasta su entidad.

A falta de conocer en los próximos días los datos del mercado hipotecario en abril, son distintas las métricas que dan muestra del fuerte desarrollo de este negocio que ha tenido el primer trimestre del año y, en especial, en marzo. Esto es debido a que según ha ido recuperándose la actividad económica tras las restricciones de la pandemia, las decisiones para comprar una casa que se suspendieron por la crisis sanitaria, se han recuperado. El tercer mes del año ha sido en el que se ha concedido el segundo nivel más alto de nuevas hipotecas desde el año 2011, con más de 5.000 millones de euros. Además, a las 36.800 nuevas hipotecas que se concedieron por los bancos hay que sumar las casi 24.000 que se renegociaron entre los clientes y las entidades, el dato mensual más alto desde junio de 2012. Por último, se deben añadir otras más de 3.500 hipotecas que cambiaron de banco, el mejor mes en siete años. Uniendo los tres conceptos, son más de 64.000 operaciones vinculadas a hipotecas firmadas en España en un solo mes, el nivel más alto desde mayo de 2011.